首页

首页券商策略会参与者出现爆发式增长!

2月16日至18日,长江证券在桂林召开“春和景明”为主题的春季投资策略会,吸引了产业界超过700家上市公司代表以及投资界公募基金、保险资管等投资者参与,主会场直接被挤爆,不少嘉宾不得不在后排站着“引颈而望”听会。

长江证券春季策略会的火爆,响应了疫情放开后投资者普遍“想出去走一走,交流交流”的心愿。同时,长江证券投资策略会本身也安排了1个主论坛和10个投资与产业平行分论坛,广泛吸引了各行业上市公司代表和投资者。

在主论坛环节,长江证券党委副书记、总裁刘元瑞在致辞时回顾了长江证券研究所15年来从稚嫩到行业领先的历程,并认为融合的文化、融合的平台和融合的团队是推动长江研究业务发展壮大的主要原因。

对于未来发展,刘元瑞表示,长江研究会一如既往坚持融合的文化,以平台的力量去延续团队的核心竞争力,坚持以人为本和善借科技的东风。

同时,在主论坛上,长江证券首席经济学家伍戈作了《归雁留痕》的主题演讲,从居民储蓄流向、企业投资意愿和政府财力空间三方面,深度解析经济时局、宏观大势。

刘元瑞详解长江研究崛起之谜

“好久没有参加线下这么多人的会议了。”2月16日,这是长江证券春季投资策略会上刘元瑞在正式致辞之前的开场白。

事实上,自长江证券发出春季策略会邀请以来,报名人数的爆发式增长远超长江证券研究所会议筹备人员的预期,原本预订了桂林香格里拉酒店1家主会场酒店,最后不得不把桂林市内五星级标准的酒店都预订下,并安排接驳巴士接送嘉宾参会。

“这是我这么多年办会以来首次碰到这种情况,主会场安排了七八百人座位,全部爆满,不断加椅子到墙角,最后只能委屈后排嘉宾站着听会。”长江证券研究所相关会议负责人对券商中国记者表示。

“疫情三年来,这是我们第一次出来外省与同行交流,连公司IPO敲钟都没去,这次来主要想看看大家所面临的共同问题,以及市场都在关注些什么?”一家来自西北的上市公司董办负责人对记者表示。

在长江证券春季投资策略会上,长江证券总裁刘元瑞主要就长江证券研究业务进行了发展回顾、分析和展望。

“上一次我们来到桂林,是2008年,那时的长江研究稚嫩弱小,正在蹒跚学步。”刘元瑞说,而十五年后的今天,长江研究已经实现了突破性的发展。在刚刚过去的2022年第二十届新财富最佳分析师评选中,长江研究荣获9个行业第一、3个产业第一,历史首次获得“本土最佳研究团队”第一名。

“回顾这十几年的点滴沉淀,长江研究可以说是起于草莽,兴于勤勉,也正是盛于融合。”刘元瑞认为,长江研究业务的发展壮大与“融合”二字密切相关。

具体而言,首先,融合的文化,滋养平台成长。一直以来,长江研究就强调内部重于外部,内部的耕耘远比盲目地向外延伸来得重要。比如坚持将内部工作优先级置于对外服务之上,这看似有悖于卖方研究服务的商业逻辑,但其实先向内求、再向外修,坚实的根基才是向上无限生长的本源;再比如鼓励发挥联合优势,在市场上率先建立了行业大组制度,优化了产业链联合研究方式,这些工作本理所应当,但相信每一家友商在实践过程中都会遇到不小的挑战:工作由谁主导?收益如何分配?团队个人怎样平衡?其实,这就是牺牲部分个体利益,寻求集体更大成就的过程。每一个人在奋楫前行的同时,也都跟随这艘大船,驶向了个人难以企及的深海。

第二,融合的平台,孵化团队的传承。独木不成林,一花难成春,如果说过去几年长江研究在市场份额和品牌影响力上小有所成,那其中最核心的资产,就是这一群和衷共济的团队。长江研究的文化核心是,“最好的青春,我们在一起”。“青春”是长江研究的底色,长江研究向来重视新人发展,应届生累计占比超过90%、研究员平均年龄30岁;“一起”是长江研究的底蕴,一群平凡的个体在一起创造一个伟大的事业,涓涓细流乃以汇成浩荡长江;“传承”是长江研究的底气,在明星分析师甘于奉献的肩膀上,年轻一代将有机会眺望更远的山峰。融合的平台,使得我们可以持续进化,薪火相传。

第三,融合的团队,推动业务前进。在瞬息万变的研究服务工作中,长江研究各个业务条线的团队愿意舍小我、成大我,进而促进各项工作紧密衔接并迭代发展。销售和研究员的团队融合,造就了机构客户服务平台、研究服务小程序的问世,开智能服务之先河;前台和后台的融合,催生了协同平台及画像系统的升级扩容,推动了研究图谱建设的日积跬步,集数据管理之大成。夯实基础研究,善用新颖手段,团队的融合奋进,致力于价值的发现并有效传递,一直是长江研究推动业务发展的基石。

刘元瑞表示,当下券商研究业务同样面临着快速的变化和挑战,例如,人海战术是否有助于提升研究质量?如火如荼的专家服务如何才能对探寻公司长期价值有利?未来人工智能是否会取代我们当前的投资研究工作?

站在新的起点上,刘元瑞表示,作为券商研究的领航者,长江研究会一如既往坚持融合的文化,以平台的力量去延续团队的核心竞争力,坚持以人为本、善借科技东风。相信诸多疑问,都会在未来的工作中得到解答。

伍戈三维角度解码宏观大势

刘元瑞在致辞时表示,2023年被定义为转机之年,刚过去不久的春节期间,全国各地又重现了勃勃生机;假期之后,经济“抢开局”下开工季实现强起步,各地都在铆足干劲奋力实现“开门红”。展望全年,提振信心、释放潜力,将是中国经济的主线。

对于2023年宏观经济时局,长江证券首席经济学家伍戈作了《归雁留痕》主题研究,从居民、企业和政府三维角度进行了解析。

1

居民储蓄流向何处?

经历疫情三年,居民的储蓄率总体上升,那么,高企的居民储蓄率,未来究竟流向何方,是流向消费、房地产抑或A股二级市场?

伍戈表示,从放眼世界来看,不管是新兴市场经济体还是发展中经济体,一旦防疫政策优化,都能看到一段经济修复的历程。

不过,全世界各国的经济在经历了疫情之后,有明显的分化,因为每个国家开启防疫优化的进程不一样,造成经济重启的时间点不一样。如果以多国统一优化作为一个时点,大概能够看得到,在经济修复了两个季度左右,各个国家的经济有所分化。

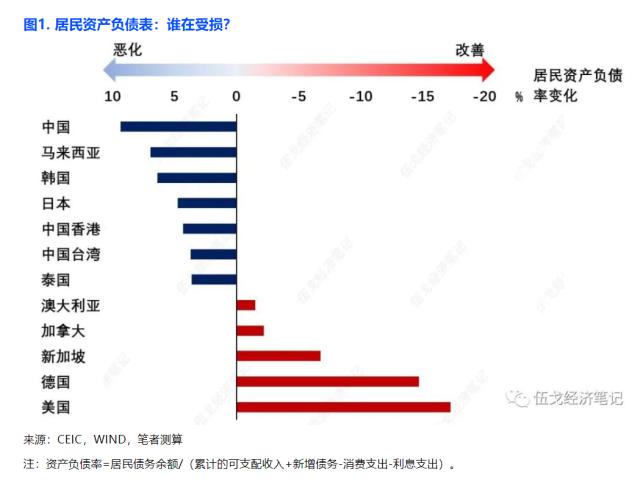

伍戈表示,这种分化的背后一个看得见的解释是,前期一个国家的微观主体,包括企业以及政府资产负债表如果受损比较严重,那么这种经济修复的弹性是有限的,甚至在一段时间,可能经历了反弹之后,它未必能够实现真正意义上的反转。但是对于那些资产负债表没有损害的微观主体,它们经济修复的弹性相对而言更强。

伍戈表示,从中国来看,如果先考虑中国居民家庭的资产负债表的一些变化。从疫情开始,到整个疫情防控优化,以及居民阳过之后整个历程,大概能够看得到很多国家特别是亚洲经济体,都经历了一轮家庭资产负债表受损的过程。而相较欧美经济体居民的家庭资产负债表,却没有受到明显的影响。这也许是和这些国家进行的基于居民端的刺激政策有关。

两种经历环境优化的经济体,即资产负债表改善的经济体和资产负债表恶化的经济体,在初期都能看到消费的一个明显反弹,不过,反弹并不必然代表着反转,反转还需要考虑更多的因素,既要考虑前期三年资产负债表的一些变动,也要考虑中国未来增量政策的变化。

过去三年,中国老百姓总体收入是受损的,但是客观上居民存款增速、M2等却非常高,居民储蓄率也比较高,那么高存款是否必然转化为高消费,甚至二级市场的投资?

伍戈认为,从历史过往来看,两者并不是必然的关系。一个国家百姓前期之所以将收入用于消费,除去消费场景因素,另一个因素很大程度上取决于他对未来收入和经济前景的看法。如果百姓对未来经济预期是相对温和的,那么,高存款转化为高消费的过程也是相对温和的。

与之相关联的房地产,当居民资产负债率高出趋势水平,都对应着购房意愿的回落。鉴于本轮资产负债率较历史趋势的差值已达历史最高,购房意愿短期或难显著抬升,不过,政策仍将不断加码。未来考虑到人口流动等因素,对房地产方面的关注,可能要更加集中在对二线甚至是强二线城市的一种政策调整方面来观察。

2

企业投资意愿如何?

紧随居民之后的微观主体企业未来投资意愿如何?

伍戈表示,经历疫情三年,企业的经营收入持续减少,不愿意进行融资扩张,即使利率下行,现金流的不断恶化,企业资产负债率明显被动上升,从某种意义上定义这种为“资产负债表受损”,这些和企业家的信心指数下降紧密结合在一起。

因此,从其他国家经验来看,一旦企业资产负债表明显受损,短期内要恢复其信心有难度。往往还要经历一段修复期,其间企业的负债行为将比较谨慎。直至资产负债率重回历史中枢后,且伴随着投资回报率的不断抬升,企业盈利领先于长期贷款,中长期信贷才有望实现真正扩张。

伍戈表示,未来随着疫情冲击的消退,微观主体资产负债表的受损进程或将终结。但离实质性扩张还有明显距离,尤其以“保交楼”“还旧债”为主要任务的房企更是如此。

3

政府财力空间多少?

财政尤其是地方财政面临挑战,未来财力将如何接续?这直接关乎政策刺激的强度,以及经济复苏的高度。

伍戈表示,中国财政在这么多年来采取“以收定支”的原则,收入的状况在很大程度上约束财政支出。三年来受到疫情、地产等多重拖累,我国政府尤其是地方政府的资产负债率显著抬升并创新高。历史上,前期的资产负债表受损都将掣肘下一年财政支出力度。

伍戈认为,今年有两个财政主要收入来源受到影响,第一个是与房地产相关,“保交楼”仍然是房地产今年首要任务,这将延后房企拿地,至少在今年上半年甚至三季度看不到土地出让收入明显升温的情况,今年土地出让收入降幅收窄但仍会有小幅拖累,政府性基金预算依然面临挑战。

从调入资金方面看,去年中国采取了非常多的超常规政策来夯实财政收入,不过,去年央行等上缴的大规模利润主要源于历史的暂停上缴,难以持续。且去年所拥有的过往万亿专项债结余资金也不再有,“拖累”财政收入。

此外,伍戈还提及了出口以及CPI上升等带来的对财政收入的影响。

最后,伍戈认为,从目前居民提前还款以及企业端以及政府财政约束来看,这些因素或多或少都折射出了疫情三年来,对我国居民、企业等资产负债表的影响,且受损后修复面临不可回避的现实问题。同时,在资产负债表修复过程中都迎来趋势性抬升趋势,不过,趋势性抬升与未来我国的增量政策力度和过去三年疫情对资产负债表影响两个因素息息相关。

本文地址: https://csblhg.cn/xuanyun/1195.html